Лента: Политика |

Почему политика ФРС США приводит к народным бунтам?Что связывает главу американского Центробанка Бена Бернанке и 25-летнего таксиста из Йемена Фуада Султана? Ответ весьма скорбный: действия первого привели (пусть и косвенно) к смерти второго…

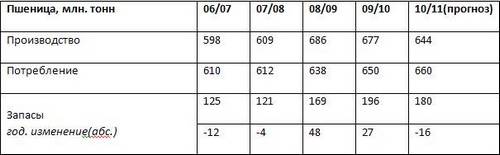

Как передает Reuters, в четверг, 27 января, в Йемене прошли массовые антиправительственные демонстрации, собравшие более 16 тыс. человек, с требованием отставки президента страны Али Абдаллы Салеха. Поводом для народных волнений явилось самосожжение 25-летнего Фуада Султана – он не мог содержать семью на зарплату водителя такси. Таким образом, вслед за Тунисом, Иорданией и Египтом взрывная волна социального недовольства перекинулась на юг Аравийского полуострова. Отличительной особенностью антиправительственных волнений во всех 4-х арабских странах стал общий лозунг, агитирующий против дальнейшего обнищания народа и резкого роста цен на товары первой необходимости. Но вернемся к нашему первому вопросу – казалось бы, причем здесь ФРС США… Начнем с того, что страны, в которых прошли демонстрации и беспорядки, имеют одну схожую экономическую характеристику – все они являются крупными импортерами зерна. К примеру, в Египте ежегодно потребляется около 14 млн. т пшеницы, при этом приблизительно 7,5 млн. т импортируется. В подобной ситуации, безусловно, экономика стран-импортеров весьма чутко реагирует на изменения, происходящие на мировом рынке зерна. Ведь закупки той же пшеницы для некоторых арабских государств выходят за рамки экономики и являются уже вопросом национальной безопасности и социальной стабильности (для небогатых арабов, коих большинство, хлеб – главный продукт питания), рассказывает Алексей Вязовский, директор по связям с общественностью ФГ "Калита-Финанс". Теперь посмотрим, как вели себя мировые цены на пшеницу за последний год. Динамика цен на пшеницу в 2010 г. (Источник: информационно-торговая платформа iTrader 8)  Как видно из графика, только за последние полгода котировки пшеницы на одной из крупнейших товарных бирж мира – Chicago Mercantile Exchange выросли вдвое, достигнув многолетних максимумов. В чем причина столь фантастического подъема цен? Конечно, часть роста можно списать на неблагоприятные климатические условия. Летом 2010 года, на фоне небывалой засухи в Восточной Европе и проливных дождей в США, урожаи пшеницы во многих странах-экспортерах зерна существенно пострадали, что вызвало заметный ажиотаж на товарных биржах. Но после некоторого анализа эксперты пришли к выводу, что потери от "погодного фактора" не столь ужасающи. По оценке Министерства Сельского Хозяйства США (USDA) прогноз мирового производства пшеницы в сезоне 2010-11 составит 644 млн. тонн, что на 5% меньше, чем в прошлом маркетинговом году. Совокупное потребление, по прогнозам, возрастет на 10 млн. тонн и составит 660 млн. тонн. Запасы сократятся на 76 млн. тонн.  Но даже с учетом нынешнего сокращения предложения пшеницы при одновременном росте спроса, конечные запасы всё равно будут выше, чем в 2006-2009 годах, т.е. говорить о каком-то критическом мировом дефиците зерна, по меньшей мере, некорректно. Тогда как объяснить 100%-й рост цен на пшеницу? И вот здесь мы вспоминаем американские монетарные власти. Осознавая, что крупнейшая экономика мира в первом полугодии 2010 года вновь скатывается в рецессию, ФРС США, во главе с Беном Бернанке, начинает активно разрабатывать новые стимулирующие программы. При этом в Федрезерве не стали долго думать, и было принято решение пойти по уже опробованному пути под названием "количественное смягчение", на этот раз программа получила аббревиатуру QE2. Суть данной стимулирующей меры заключается в эмиссии новых долларов ("печатании денег") под покупку активов у финансовых организаций. В итоге, как и в прошлый раз, американский ЦБ (он же ФРС) фактически наводнил мировую финансовую систему очередной порцией дешевых долларов (с начала ноября в мировую финн. систему, в рамках QE2, дополнительно было вкачено 200 млрд. долларов (из запланированных 600 млрд.), если же вспомнить и предыдущую программу (QE1), то ФРС за последние полтора года предоставила финансовым институтам более 1,5 трлн. долларов. И это только официально, по балансовым операциям). Но поскольку население все еще испытывает проблемы, и платежеспособность тех же американских граждан вызывает сомнения, банки и другие финансовые институты предпочли направить щедро предоставленные ФРС средства не на кредитование, а на фондовые и товарно-сырьевые рынки. Как результат, под предлогом инфляционных страхов и потери доверия к доллару, спекулянты всех мастей и размеров направили финансовые потоки на товарные биржи, взвинтив цены на большинство активов, включая контракты на сельхозтовары. Вот так, с легкой руки ФРС США, менее чем за 7 месяцев жители Туниса, Иордании, Египта, Йемена и других стран вынуждены были, как минимум вдвое увеличить расходы на продовольственные товары первой необходимости, и в частности, на хлеб. А ведь помимо пшеницы, за последние полгода резко выросли в цене и другие зерновые культуры (кукуруза, соя), а также хлопок, сахар и т.д. Всё это и привело к отчаянию арабского населения, которое из-за невозможности прокормить семью вынуждено было выйти на улицу, или, как в случае с йеменским таксистом, прибегнуть к еще более отчаянным и ужасающим попыткам протеста против нынешней ситуации. Именно так, на фоне давоских разговоров о глобализации, общей ответственности и необходимости взаимопомощи, одни страны, в безуспешных попытках спасти собственную экономику, губят другие государства. P.S. Напоследок, в качестве рубрики "без комментариев", хотели бы привести график изменения цен на гречку и картофель в России за последний год…  Источник: "Личные деньги " |

|

Тематики

|